Il Mezzogiorno disegnato dalla Svimez

La Svimez disegna, nella presentazione del suo Rapporto, un Mezzogiorno in cui fattori persistenti di ritardo strutturale rendono il ciclo macroeconomico più fragile, più influenzato da shock esterni rispetto al resto del Paese. Nel 2018, nel complessivo rallentamento dell’economia italiana, dovuto essenzialmente a fenomeni esogeni (crescita di pressioni protezionistiche, riduzione degli stimoli di politica monetaria, rallentamento della crescita cinese, instabilità dei mercati finanziari) il Sud rallenterà di più: la sua crescita, che nel 2017 è stata dell1,4%, nel 2018 potrebbe attestarsi ad appena lo 0,8%, di poco sopra la soglia della stagnazione. A fronte del +1,3% previsto per il Centro Nord, lo storico gap di crescita, che solo nel 2017 aveva mostrato segnali di riduzione, tornerà ad amplificarsi nei prossimi anni.

Il tunnel della crisi per l’economia meridionale non è affatto stato superato. Non sono stati nemmeno lievemente modificati i suoi difetti strutturali: scarsa competitività estera (la crescita dell’export meridionale nel 2017, se considerata al netto del petrolio, è inferiore alla media nazionale), bassa propensione all’innovazione (la spesa in R&S non raggiunge nemmeno il punto di PIL, a fronte dell’1,5% del Nord) nanismo imprenditoriale associato a modelli di governance inadeguati, che rallentano la capacità delle imprese di realizzare i cambiamenti organizzativi necessari per adeguarsi ai mutamenti del mercato. Benché gli investimenti privati nel Meridione, nel 2017, siano aumentati, come effetto dell’avvio di programmi pubblici di incentivo alle imprese (Industria 4.0, ma anche i PO regionali 2014-2020) il PIL meridionale rimane ancora dipendente in misura molto più forte del Centro Nord dai consumi interni delle famiglie, come dimostra il fatto che la crescita del PIL meridionale si modelli in forma pressoché univoca alla curva dell’andamento della spesa per consumi.

Ciò spiega il motivo per il quale gli effetti stimati della manovra di bilancio 2019, fortemente incentrata sul sostegno alla domanda aggregata, specie delle fasce più povere (e quindi a più alta propensione marginale al consumo) siano migliori nel Mezzogiorno rispetto al Centro Nord. Nonostante il positivo effetto macroeconomico di provvedimenti quali il reddito di cittadinanza, la spesa per consumi delle famiglie meridionali crescerà lentamente (+0,8% nel 2018, +1,4% nel 2019). Ciò perché i fattori strutturali di debolezza della domanda interna meridionale non sono rimossi: il mercato del lavoro, esauriti gli effetti della decontribuzione sui contratti a tempo indeterminato, continua a crescere esclusivamente per la fascia della precarietà; l’area più resiliente della povertà si concentra al Sud: la metà dei 5 milioni di poveri italiani è localizzata nelle regioni meridionali.

I vincoli strutturali alla crescita si esprimono in una produttività per addetto pari ad appena l’82% del valore nazionale. Nonostante il fatto che i lunghi anni di crisi abbiano prodotto una selezione fra le imprese del Mezzogiorno, mantenendo in piedi solo le più efficienti, gli investimenti privati sembrano essere ancora legati a stimoli incentivanti pubblici, la convenienza a produrre a sud è frenata da vincoli infrastrutturali, presenza capillare di criminalità organizzata in alcune aree, scarsa capacità del sistema pubblico di esprimere una programmazione dello sviluppo con una idea-forza ben chiara e settori-chiave definiti, difficoltà nel superamento del diaframma fra ricerca pubblica e produzione.

La frammentazione delle politiche di sviluppo richiederebbe un ritorno a logiche di programmazione unitaria e almeno parzialmente centralizzata in una cabina di regia nazionale, con una logica di lungo periodo, che punti cioè sui fattori che esprimono potenzialità di crescita in tempi medi o lunghi, come l’educazione e la formazione, il rafforzamento del capitale sociale, la lotta alla povertà, che non è solo economico-lavoristica ma anche di tipo civile, perché implica il reinserimento della persona nel tessuto comunitario. E certo il sostegno alla domanda aggregata rimane uno strumento primario e potente di supporto alla crescita, il keynesianesimo è ancora fondamentale per i destini del Sud.

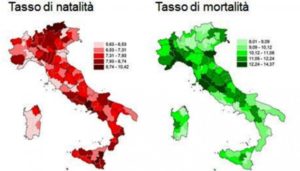

Tutto ciò però sconta l’innesco di una nuova mina, che rischia di essere il colpo finale per le prospettive del Meridione, ovvero il fattore demografico. Come rileva la Svimez, le proiezioni demografiche danno un Sud sempre meno popolato e sempre più anziano, come effetto congiunto del ritorno di fenomeni di emigrazione rilevanti, legati allo squilibrio di opportunità occupazionali per i giovani, ed a un calo della natalità particolarmente accentuato.

Il rischio futuro è quello di avere un Sud non più assistito soltanto perché più povero, ma anche perché demograficamente non più in età lavorativa. Dove le sole attività economiche di prospettiva sarebbero il turismo, l’agricoltura e i servizi della silver economy per gli anziani. Evidentemente l’inversione di tale declino demografico non si fa importando poveri dall’Africa, ma realizzando condizioni di competitività endogena e di sostegno al lavoro di qualità e alla domanda che incoraggino i giovani a rimanere al sud ed a fare più figli.